値上げ決定で、加入するならいま!?毎年加入率が増加中の地震保険について調べてみました。

昨日の火災保険のエントリーで、最後の方に地震保険について軽く触れました。ちょっと調べてみると、南海トラフの発生確率が上がったことで、地震保険の保険料が値上げされそうとのことです。今回のエントリーでは、もうちょっと地震保険について掘り下げてみたいと思います。

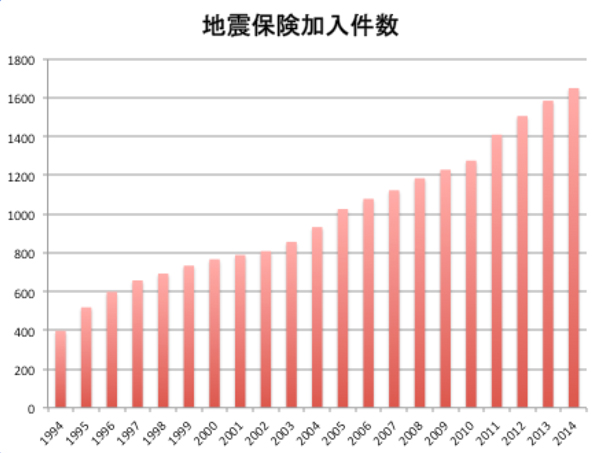

地震保険は毎年加入者が増えています。以下のグラフは損害保険料率算出機構が発表しているデータをグラフにしたものです。期間が長いのでわかりにくいかもしれませんが、東日本大震災後は、加入率は上がっています。

損害保険料率算出機構発表データより筆者作成(単位:万契約)

地震保険の保険料

地震保険は、国と損害保険会社が支払の責任をもっている、公共性の高い保険です。そのため、ルールが厳格に決まっています。また、保険料も地域と建物状況によって決まっていますので、現行の料金をお伝えします。以下は保険金額が1,000万円あたり保険期間が1年の料金。

価格帯は都道府県別に決まっていて、安い順に、

6,500円/10,600円の地域(主に日本海に面している地域)

6,500円/13,000円の地域(福島)

8,400円/16,500円の地域(主に太平洋に面している地域)

11,800円/24,400円の地域(茨城、愛媛)

13,600円/24,400円の地域(大阪、埼玉)

11,800円/27,900円の地域(徳島、高知)

20,200円/32,600円の地域(東京、神奈川、千葉、東海地区など)

と分類されます。各都道府県の料金は、一番下にありますので、参考にしてください。

地震保険の補償内容

地震保険は、住居用の建物や家財 に対してかけることができます。事業用や工場の建物は対象外となります。また、前のエントリーでも書きましたが、家財の中でも自動車などの1個が30万円を超える骨董品、通過、宝石、有価証券なども対象外となります。

さらに、火災保険の保険金額の30〜50%の範囲内で地震保険の保険金額を決めることができます。保険金額の上限は、建物が5,000万円。家財は1,000万円が上限です。

言い換えると、火災保険は最低でも地震保険の 倍額 の契約をする必要があります。また地震保険は、火災保険の特約にあたりますので地震保険だけに加入することはできません。

また、名称は「地震」保険ですが、津波や噴火の場合も補償の対象となっていますので、最近噴火が多いので、噴火が発生した地域の地震保険の加入率は上がっています。例えば、2014年9月27日に噴火した御嶽山のある、長野県と岐阜県の加入件数は全国平均よりも高くなっています。

加入件数昨年対比(全国平均:104.1%)

・長野県:108.0%

・岐阜県:105.7%

損害保険料率算出機構発表データより

今回の変更点

今回の地震保険料の値上げについては、太平洋側を中心に、最大50% の上げ幅とのことですので、一番高い東京や東海地区では、耐火の建物でも、約30,000円。非耐火の建物で約48,000円となりそうです。値上げの全国平均は19%とのことなので、値上げがない地域もあるかもしれません。噴火のあった、長野県は上がるかもしれませんね。

また、保険の対象の建物や家財が壊れた際に保険金が支払われますが、現行の3区分(全損/半損/一部損)から4区分へ変更されます。

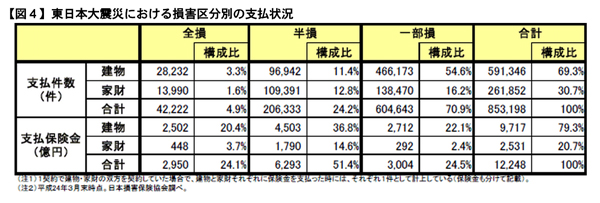

ちなみに、東日本大震災の際に支払われたデータが財務省のサイトに掲載されていますので抜粋しました。

これを見ると、建物では半数が一部損と認定されており、家財を含むとなんと70%が一部損と認定されています。半損と認定されると、50%の保険金が支払われますが、一部損と認定されると、たった 5% しか保険金が支払われません。これが、東日本大震災で大きな問題となっており、今回の変更で半損と一部損の間にもう一段階設定される予定になっています。

対策は?

最大50%の上げ幅は、かなり大きなインパクトがあると思われます。例えば、3,000万円の火災保険(建物を立て直す費用)に対して、建物の地震保険を1,500万円に設定すると、東京都の耐火構造の場合の保険料は、20,200円x1,500万円/1,000万円=30,300円となります。これが50%上がると、30,300円x1,500万円/1,000万円=45,450円となります。一気に、15,000円アップです!

では、このまま指を加えるしかないのでしょうか?まず、できる対策としては、保険料の値上げは来年の秋からとなっていますので、値上げ前に契約をするのが一番です。

また、地震保険には長期契約による保険料の割引があります。最大5年までの契約ですが、5年契約をおこなうと、約10%程度の割引となります。住宅を購入した人は、基本的には手放す予定がないと思いますので、長期の契約にしておけば、お安くなりますよ。

地震保険は、すべての人が対象となる訳ではないと思います。ですが、災害が発生すると精神的にも金銭的にもかなりのダメージを負う可能性があります。万が一に備えての保険は、余裕があれば検討してみてはいかがでしょうか?

と、ここまで書いておきながら、別の提案もしてみます

万が一に備えよう!と保険会社はいいます。ファイナンシャルプランナーもいいます。まあ、彼らはそれが仕事ですからね。ですが、万が一の場合でも掛け金に対して5%しか支払われないのであれば、掛け金負けする可能性もあるのではないでしょうか?

例えば、前述の地震保険で1,500万円に対して、45,450円の保険料が発生します。これが、今後一生変動しない(ありえませんが)と仮定すると、1,500万円に対して、5%しか期待値がないので、75万円以上の保険料を支払うと、万が一が起きたとしても保険金が掛け金を下回ってしまいます。その分岐点は、750,000/45,450=16.5年となりました。うーん、微妙なラインですね(笑)

このくらいだったら、別の方法でお金を運用するなどして、地震保険に頼らない家計を作ることで無駄な保険に加入する必要がなくなるのではないでしょうか?まあ、そもそも地震保険に限らず、生命保険にも同じことが言えますけどねっ!

各都道府県別の保険料

保険金額1,000万円あたり保険期間1年につき(単位:円)

都道府県/耐火/非耐火

北海道/8,400/16,500

青森県/8,400/16,500

岩手県/6,500/10,600

宮城県/8,400/16,500

秋田県/6,500/10,600

山形県/6,500/10,600

福島県/6,500/13,000

茨城県/11,800/24,400

栃木県/6,500/10,600

群馬県/6,500/10,600

埼玉県/13,600/24,400

千葉県/20,200/32,600

東京都/20,200/32,600

神奈川県/20,200/32,600

新潟県/8,400/16,500

富山県/6,500/10,600

石川県/6,500/10,600

福井県/6,500/10,600

山梨県/8,400/16,500

長野県/6,500/10,600

岐阜県/8,400/16,500

静岡県/20,200/32,600

愛知県/20,200/32,600

三重県/20,200/32,600

滋賀県/6,500/10,600

京都府/8,400/16,500

大阪府/13,600/24,400

兵庫県/8,400/16,500

奈良県/8,400/16,500

和歌山県/20,200/32,600

鳥取県/6,500/10,600

島根県/6,500/10,600

岡山県/6,500/10,600

広島県/6,500/10,600

山口県/6,500/10,600

徳島県/11,800/27,900

香川県/8,400/16,500

愛媛県/11,800/24,400

高知県/11,800/27,900

福岡県/6,500/10,600

佐賀県/6,500/10,600

長崎県/6,500/10,600

熊本県/6,500/10,600

大分県/8,400/16,500

宮崎県/8,400/16,500

鹿児島県/6,500/10,600

沖縄県/8,400/16,500

投稿者

投稿者