地震保険の特例が実施! 熊本地震の被害者は、すぐに保険金が支払われますよ!

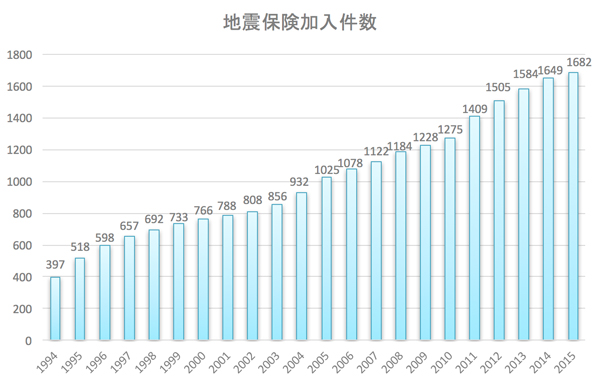

今回の熊本地震の影響で、さらに加入件数が増えそうな地震保険。過去にも、大規模な地震のたびに、加入者が増えています。

損害保険料率算出機構発表データより筆者作成(単位:万契約)

そんな地震保険ですが、2017年1月より、値上げされる状況が濃厚だったのですが、今回の熊本地震を受けて、ほぼ確実に値上げされるでしょう。

今回の値上げ幅は、地域によっては50%増(全国平均では19%増)と、言われており、もしかしたら上げ幅はもっと上がるかもしれません。

値上げ決定で、加入するならいま!?毎年加入率が増加中の地震保険について調べてみました。

地震保険については、過去のエントリーでも書いていますが、今回の熊本地震を受けて、さらに、掘り下げてみたいと思います。

地震保険の基礎知識

地震保険は、公共性の高い保険です。

今回のように、甚大な被害が出ると、保険会社の負担も大きくなります。被害が大きくなればなるほど、保険会社の支払い能力を心配してしまいますよね。

ですが、この地震保険、国がバックアップしており、民間の保険責任額と合計した1回の地震による保険金の総支払限度額は、11.3兆円となっています。(2016年4月現在)

ちなみに、東日本大震災での支払総額は、1兆2000億円となっていますので、政府がバックアップしているのは、心強いですね。

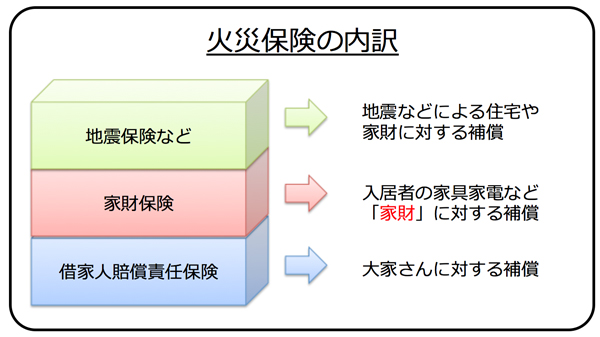

そして、地震保険は、単体で加入することはできず、あくまで火災保険のオプションとして、加入することになります。

(イメージ図)

ですから、地震保険の補償額は、火災保険金額の補償額と連動しています。

補償額は火災保険の補償額の30〜50%の範囲内に収める必要がある上に、地震保険の補償額の上限は、建物が5,000万円。家財が1,000万円となります。

ですから、完全にお家を建て直す前提で補償額を決める場合、2,000万円の補償を付帯しようとする場合、4,000万円の補償の火災保険に加入する必要があります。

地震保険料金は地域によって変動する

地震保険の料金は、公共性が高いことは、前述の通りです。ですから、各保険会社ごとの料金差はほとんどありません。

むしろ、地域による料金差が大きいのです。

簡単に言えば、地震の発生確率が低い地域=やすい。地震の発生確率が高い=高い。という価格設定になっています。

以下に、全国の地震保険の保険料について、一覧表にしました(前述のエントリー内から転用)が、熊本は、1番やすい地域に分類されていました。あまり、あてにはならないかもしれませんね。

保険金額1,000万円あたり保険期間1年につき(単位:円)

都道府県/耐火/非耐火

北海道/8,400/16,500

青森県/8,400/16,500

岩手県/6,500/10,600

宮城県/8,400/16,500

秋田県/6,500/10,600

山形県/6,500/10,600

福島県/6,500/13,000

茨城県/11,800/24,400

栃木県/6,500/10,600

群馬県/6,500/10,600

埼玉県/13,600/24,400

千葉県/20,200/32,600

東京都/20,200/32,600

神奈川県/20,200/32,600

新潟県/8,400/16,500

富山県/6,500/10,600

石川県/6,500/10,600

福井県/6,500/10,600

山梨県/8,400/16,500

長野県/6,500/10,600

岐阜県/8,400/16,500

静岡県/20,200/32,600

愛知県/20,200/32,600

三重県/20,200/32,600

滋賀県/6,500/10,600

京都府/8,400/16,500

大阪府/13,600/24,400

兵庫県/8,400/16,500

奈良県/8,400/16,500

和歌山県/20,200/32,600

鳥取県/6,500/10,600

島根県/6,500/10,600

岡山県/6,500/10,600

広島県/6,500/10,600

山口県/6,500/10,600

徳島県/11,800/27,900

香川県/8,400/16,500

愛媛県/11,800/24,400

高知県/11,800/27,900

福岡県/6,500/10,600

佐賀県/6,500/10,600

長崎県/6,500/10,600

熊本県/6,500/10,600

大分県/8,400/16,500

宮崎県/8,400/16,500

鹿児島県/6,500/10,600

沖縄県/8,400/16,500

割引制度もあります

この地震保険、保険料金が決まっていると言いましたが、以下の割引制度があります。ただし、長期契約割引以外の割引は、重複での割引を受けることはできません。

・建築年割引

昭和56年6月1日以降に新築された建物の場合、10%割引されます。

・耐震等級割引

「住宅の品質確保の促進等に関する法律」に規定する日本住宅性能表示基準に定められた耐震等級、または国土交通省の定める「耐震診断による耐震等級の評価指針」に定められた耐震等級を有している場合、等級によって10〜50%が割引されます。

・免震建築物割引

「住宅の品質確保の促進等に関する法律」に基づく「免震建築物」である場合、50%割引されます。

・耐震診断割引

地方公共団体等による耐震診断または耐震改修の結果、建築基準法(昭和56年6月1日施行)における耐震基準を満たす場合、10%の割引が適用されます。

・長期契約割引

地震保険は、最長5年の契約を締結することが可能です。そして、長期契約になればなるほど、割引が適用されます。

・2年契約 (10%割引/2年間で)

・3年契約 (25%割引/3年間で)

・4年契約 (40%割引/4年間で)

・5年契約 (55%割引/5年間で)

保険料の支払いは、3パターン

地震保険を適用して、保険料を請求する場合、現在は3つの区分で支払われます。財務省のページより引用してみます。建物と、家財、それぞれに定義がありますので、確認してみてください。

全損

| 建物 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価の50%以上である損害、または焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上である損害 |

| 家財 | 地震等により損害を受け、損害額がその家財の時価の80%以上である損害 |

| 支払われる金額 | 契約金額の 100% |

半損

| 建物 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価の20%以上50%未満である損害、または焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上70%未満である損害 |

| 家財 | 地震等により損害を受け、損害額がその家財の時価の30%以上80%未満である損害 |

| 支払われる金額 | 契約金額の 50% |

一部損

| 建物 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価の3%以上20%未満である損害、または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け損害が生じた場合で、全損・半損に至らないとき |

| 家財 | 地震等により損害を受け、損害額がその家財の時価の10%以上30%未満である損害 |

| 支払われる金額 | 契約金額の 5% |

そして、重要なポイントは、地震の発生日から、10日以上経過後に生じた損害は、補償の対象外になるということです。

余震が発生すれば、余震の発生日の翌日から10日後という計算になります。今回の熊本地震のように、余震が続く場合は、地震保険が適用される期間は長くなります。

ですが、最終的には、保険会社が判断しますので、保険会社に確認をしましょう。

熊本地震では、特例措置があります

今回の熊本地震では、規模の大きい地震が続いていることを受け、損害保険各社は、地震保険の保険金が速やかに支払われるように、

自己申告をするだけ

で、支払額を決めることができます!

100%の保険金が支払われる、全損には適用されませんが、半損、一部損の場合は、自己申告で保険金を早く受け取ることができます。

今回の地震は、余震が続き、保険会社の調査員による現地調査に時間がかかりそうなため、このような特例措置が行われるようです。

これからの生活に対して、不安を持つ被災した方々にとって、一時金とはいえ、保険金が入ってくるのは大きいですね。

地震保険で特別対応 自己申告で支払い額決定へ | NHKニュース https://t.co/nZuLkHJ4Wi

— 引越しラクっとNAVI【公式】 (@hikkoshinavi) 2016年4月22日

最後に

これから地震保険に加入しようと考えている人も、いま現在、地震保険に加入している人も、考えてみてください。

2017年1月から、値上げが予定されている地震保険ですから、今のうちに長期契約をすることが、お得な地震保険に加入する方法です。

いま現在、地震保険に加入している人も、保障内容の見直しや、契約会社の変更をすることで、新たに長期契約を締結することができます。

また、35年ローンが残っている場合に地震の被害に遭ってしまい、建て直すと、2重に住宅ローンを支払うことになってしまいます。35年ローンの場合は、地震保険の加入が安全かもしれません。

政府保障が付いており、東日本大震災でも、支払い実績が75万件、1兆2000億円が支払われている地震保険ですから、あなたのお家のローン残高を踏まえて、設計してみてはいかがでしょうか?

賃貸の人は、家財だけの保障でいいので、それほど大きな負担にはならないと思いますよ。

本日は、以上です。

投稿者

投稿者